Disponibil comanda

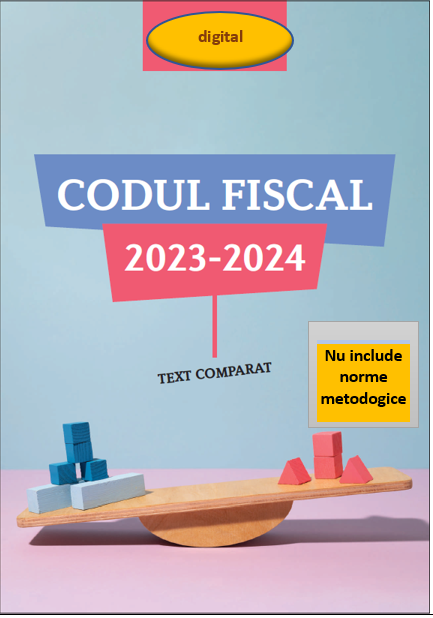

Codul Fiscal Comparat 2024-2025 (cod+norme). DIGITAL (Act. 31.01.2025)

Disponibil comanda

Codul Fiscal Comparat 2024-2025 (cod+norme). DIGITAL (Act. 31.01.2025)

Disponibil comanda

Disponibil comanda

Codul de procedură fiscală 2024-2025 (cod+instrucţiuni) – produs digital / actualizat: ianuarie 2025

Disponibil comanda

Codul de procedură fiscală 2024-2025 (cod+instrucţiuni) – produs digital / actualizat: ianuarie 2025

Disponibil comanda

Disponibil comanda

Codul Muncii 2024-2025 (act. 31 dec. 2024) – Digital

Disponibil comanda

Codul Muncii 2024-2025 (act. 31 dec. 2024) – Digital

Disponibil comanda

Disponibil comanda

Disponibil comanda

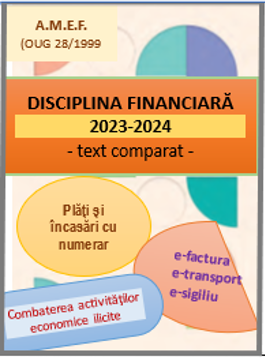

Disciplina financiară – Pachet (act. 29 iulie 2024)

Disponibil comanda

- RO e-Factura (O.U.G. nr. 120/2021) – Factura electronică / modificări din 11 noiembrie 2023 şi 1 ianuarie 2024

- RO e-Transport / Monitorizarea transporturilor rutiere de bunuri cu risc fiscal ridicat

- RO e-Sigiliu (în vigoare de la 11 noiembrie 2023) + OPANAF 5/04.01.2024

- Prevenirea şi combaterea activităţilor economice ilicite - art. LVI din L 296/2023 (în vigoare de la 11 noiembrie 2023)

- Operaţiunile de încasări şi plăţi în numerar / Sisteme moderne de plată (Legea nr. 70/2015)

- Obligaţia operatorilor economici de a utiliza AMEF (O.U.G. nr. 28/1999), actualizat nov 2023

- Introducerea sistemelor moderne de plată (O.U.G. nr. 193/2002)

- Contravenţii la Legea contabilităţii şi Codurile fiscale

- Legea prevenirii (HG 270/2017 + HG 937/2023)

- O.G. nr. 2/2001 privind regimul juridic al contravenţiilor

- Cazierul fiscal

Disciplina financiară – Pachet (act. 29 iulie 2024)

Disponibil comanda

- RO e-Factura (O.U.G. nr. 120/2021) – Factura electronică / modificări din 11 noiembrie 2023 şi 1 ianuarie 2024

- RO e-Transport / Monitorizarea transporturilor rutiere de bunuri cu risc fiscal ridicat

- RO e-Sigiliu (în vigoare de la 11 noiembrie 2023) + OPANAF 5/04.01.2024

- Prevenirea şi combaterea activităţilor economice ilicite - art. LVI din L 296/2023 (în vigoare de la 11 noiembrie 2023)

- Operaţiunile de încasări şi plăţi în numerar / Sisteme moderne de plată (Legea nr. 70/2015)

- Obligaţia operatorilor economici de a utiliza AMEF (O.U.G. nr. 28/1999), actualizat nov 2023

- Introducerea sistemelor moderne de plată (O.U.G. nr. 193/2002)

- Contravenţii la Legea contabilităţii şi Codurile fiscale

- Legea prevenirii (HG 270/2017 + HG 937/2023)

- O.G. nr. 2/2001 privind regimul juridic al contravenţiilor

- Cazierul fiscal

Disponibil comanda

OMFP 1802/2014 – Reglementări contabile (actualizat 14 februarie 2025) – produs digital

Disponibil comanda

- Reglementări Contabile (OMFP 1802/2014)

- O.M.F. nr. 4164/2024 cu privire la actualizarea criteriilor de mărime ale entităţilor raportoare (M. Oficial nr. 843 din 23 august 2024)

- Include si O.M.F. nr. 2649/2023 privind modificarea şi completarea unor reglementări contabile (Monitorul Oficial, Partea I nr. 903 din 06 octombrie 2023); modifică pct. 80^1, 264, 354 /// O.M.F. nr. 1730/2023 pentru reglementarea unor aspecte contabile (Monitorul Oficial nr. 559 din 21 iunie 2023) ● vezi cap 131 - Raportul privind informaţiile referitoare la impozitul pe profit

- Planul de conturi general

- Functiunea conturilor

OMFP 1802/2014 – Reglementări contabile (actualizat 14 februarie 2025) – produs digital

Disponibil comanda

- Reglementări Contabile (OMFP 1802/2014)

- O.M.F. nr. 4164/2024 cu privire la actualizarea criteriilor de mărime ale entităţilor raportoare (M. Oficial nr. 843 din 23 august 2024)

- Include si O.M.F. nr. 2649/2023 privind modificarea şi completarea unor reglementări contabile (Monitorul Oficial, Partea I nr. 903 din 06 octombrie 2023); modifică pct. 80^1, 264, 354 /// O.M.F. nr. 1730/2023 pentru reglementarea unor aspecte contabile (Monitorul Oficial nr. 559 din 21 iunie 2023) ● vezi cap 131 - Raportul privind informaţiile referitoare la impozitul pe profit

- Planul de conturi general

- Functiunea conturilor

Disponibil comanda

Reglementari Contabile pentru persoanele juridice fara scop patrimonial (actualizat ianuarie 2024) – produs digital

Disponibil comanda

- Functiunea conturilor pentru persoanele juridice fara scop patrimonial

- Planul de conturi general pentru persoane juridice fara scop patrimonial

- Functiunea conturilor pentru persoanele juridice fara scop patrimonial

- Contabilitatea în partidă simplă a persoanelor juridice fără scop patrimonial

Reglementari Contabile pentru persoanele juridice fara scop patrimonial (actualizat ianuarie 2024) – produs digital

Disponibil comanda

- Functiunea conturilor pentru persoanele juridice fara scop patrimonial

- Planul de conturi general pentru persoane juridice fara scop patrimonial

- Functiunea conturilor pentru persoanele juridice fara scop patrimonial

- Contabilitatea în partidă simplă a persoanelor juridice fără scop patrimonial

Disponibil comanda

Reglementări Contabile pentru PFA, II, IF – act. 2023

Disponibil comanda

- PFA, II, IF (OUG 44/2008) + Decizii ale Î.C.C.J.

- O.M.F.P. nr. 170 / 2015 pentru aprobarea Reglementărilor contabile privind contabilitatea în partidă simplă

- Actualizari

- O.M.F. nr. 1447/2023 pentru modificarea şi completarea unor reglementări privind documentele financiar-contabile ● Monitorul Oficial nr. 453 din 24 mai 2023

- Legea nr. 125/2022 pentru completarea O.U.G. nr. 44/2008 privind desfăşurarea activităţilor economice de către persoanele fizice autorizate, întreprinderile individuale şi întreprinderile familiale Monitorul Oficial, Partea I nr. 456 din 06 mai 2022 / (introduce art. 181)

Reglementări Contabile pentru PFA, II, IF – act. 2023

Disponibil comanda

- PFA, II, IF (OUG 44/2008) + Decizii ale Î.C.C.J.

- O.M.F.P. nr. 170 / 2015 pentru aprobarea Reglementărilor contabile privind contabilitatea în partidă simplă

- Actualizari

- O.M.F. nr. 1447/2023 pentru modificarea şi completarea unor reglementări privind documentele financiar-contabile ● Monitorul Oficial nr. 453 din 24 mai 2023

- Legea nr. 125/2022 pentru completarea O.U.G. nr. 44/2008 privind desfăşurarea activităţilor economice de către persoanele fizice autorizate, întreprinderile individuale şi întreprinderile familiale Monitorul Oficial, Partea I nr. 456 din 06 mai 2022 / (introduce art. 181)

Disponibil comanda

Situatii financiare anuale / Raportari contabile anuale (semestriale) – actualizat ian. 2025

Disponibil comanda

Situatii financiare anuale / Raportari contabile anuale (semestriale) – actualizat ian. 2025

Disponibil comanda

Disponibil comanda

Activitatea de audit financiar / Formarea profesională continuă

Disponibil comanda

Activitatea de audit financiar / Formarea profesională continuă

Disponibil comanda

Disponibil comanda

Disponibil comanda

Audit public intern ● Controlul intern/managerial ● Controlul financiar preventiv

Disponibil comanda

Audit public intern ● Controlul intern/managerial ● Controlul financiar preventiv

Disponibil comanda

Disponibil comanda

Auditul statutar al situaţiilor financiare anuale (consolidate) – Legea nr. 162/2017

Disponibil comanda

Auditul statutar al situaţiilor financiare anuale (consolidate) – Legea nr. 162/2017

Disponibil comanda

Disponibil comanda

Clasificarea activităţilor din economia naţională ● CAEN – Rev. 3 (de la 1 ian. 2025)

Disponibil comanda

Clasificarea activităţilor din economia naţională ● CAEN – Rev. 3 (de la 1 ian. 2025)

Disponibil comanda

Disponibil comanda

Clasificarea ocupaţiilor din România

Disponibil comanda

Ministerul Muncii, Familiei, Tineretului şi Solidarităţii Sociale

Ordinul nr. 1.109/325/2025 privind modificarea şi completarea Clasificării ocupaţiilor din România - nivel de ocupaţie (şase caractere), aprobată prin Ordinul ministrului muncii, familiei şi protecţiei sociale şi al preşedintelui Institutului Naţional de Statistică nr. 1.832/856/2011 ● M. Oficial nr. 520 din 04 iunie 2025 Ordinul nr. 138/150/2025 privind modificarea şi completarea Clasificării ocupaţiilor din România - nivel de ocupaţie (şase caractere), aprobată prin Ordinul ministrului muncii, familiei şi protecţiei sociale şi al preşedintelui Institutului Naţional de Statistică nr. 1.832/856/2011 ● M. Oficial nr. 246 din 20 martie 2025Ministerul Muncii şi Solidarităţii Sociale

Ordinul nr. 3.241/2.476/2024 pentru modificarea şi completarea Ordinului ministrului muncii, familiei şi protecţiei sociale şi al preşedintelui Institutului Naţional de Statistică nr. 1.832/856/2011 privind aprobarea Clasificării ocupaţiilor din România - nivel de ocupaţie (şase caractere) ● Monitorul Oficial nr. 1257 din 13 decembrie 2024 Clasificarea ocupaţiilor din România

Disponibil comanda

Ministerul Muncii, Familiei, Tineretului şi Solidarităţii Sociale

Ordinul nr. 1.109/325/2025 privind modificarea şi completarea Clasificării ocupaţiilor din România - nivel de ocupaţie (şase caractere), aprobată prin Ordinul ministrului muncii, familiei şi protecţiei sociale şi al preşedintelui Institutului Naţional de Statistică nr. 1.832/856/2011 ● M. Oficial nr. 520 din 04 iunie 2025 Ordinul nr. 138/150/2025 privind modificarea şi completarea Clasificării ocupaţiilor din România - nivel de ocupaţie (şase caractere), aprobată prin Ordinul ministrului muncii, familiei şi protecţiei sociale şi al preşedintelui Institutului Naţional de Statistică nr. 1.832/856/2011 ● M. Oficial nr. 246 din 20 martie 2025Ministerul Muncii şi Solidarităţii Sociale

Ordinul nr. 3.241/2.476/2024 pentru modificarea şi completarea Ordinului ministrului muncii, familiei şi protecţiei sociale şi al preşedintelui Institutului Naţional de Statistică nr. 1.832/856/2011 privind aprobarea Clasificării ocupaţiilor din România - nivel de ocupaţie (şase caractere) ● Monitorul Oficial nr. 1257 din 13 decembrie 2024Disponibil comanda

Disponibil comanda

Disponibil comanda

Codul muncii 2023-2024

Disponibil comanda

Codul muncii 2023-2024

Disponibil comanda

Disponibil comanda

Combaterea acţiunilor speculative ■ Protocol ANAF – ANPC – CC

Disponibil comanda

Combaterea acţiunilor speculative ■ Protocol ANAF – ANPC – CC

Disponibil comanda

Disponibil comanda

Comercializarea produselor şi serviciilor de piaţă – OG 99/2000 (actualizat dec. 2024)

Disponibil comanda

Comercializarea produselor şi serviciilor de piaţă – OG 99/2000 (actualizat dec. 2024)

Disponibil comanda

Disponibil comanda

e-TVA (Decont precompletat) / Act. 05.12.2024

Disponibil comanda

e-TVA (Decont precompletat) / Act. 05.12.2024

Disponibil comanda

Disponibil comanda

Impozitul pe construcţii (Titlul X din Codul fiscal)

Disponibil comanda

Impozitul pe construcţii (Titlul X din Codul fiscal)

Disponibil comanda

Disponibil comanda

Disponibil comanda

Insolventa – Proceduri de prevenire şi de insolvenţă (Legea nr. 85/2014) + legislaţia conexă

Disponibil comanda

- Legea insolvenţei (Legea 85/2014), act. 2022

- Cesiunea creanţelor bugetare datorate de debitorii aflaţi în procedura insolvenţei

- Agreare şi selecţie a practicienilor în insolvenţă de către ANAF, act. februarie 2023

- Organizarea activităţii practicienilor în insolvenţă

Insolventa – Proceduri de prevenire şi de insolvenţă (Legea nr. 85/2014) + legislaţia conexă

Disponibil comanda

- Legea insolvenţei (Legea 85/2014), act. 2022

- Cesiunea creanţelor bugetare datorate de debitorii aflaţi în procedura insolvenţei

- Agreare şi selecţie a practicienilor în insolvenţă de către ANAF, act. februarie 2023

- Organizarea activităţii practicienilor în insolvenţă

Disponibil comanda

Insolvenţa persoanelor fizice (Legea nr. 151/2015)

Disponibil comanda

- Insolvenţa persoanelor fizice (Legea nr. 151/2015)

- Insolvenţa persoanelor fizice – Norme metodologice

- Criteriile generale pentru stabilirea nivelului de trai rezonabil, din 18.12.2018

- Debitori – persoane fizice cu obligaţii ce nu decurg din exploatarea unei întreprinderi (Ordinul M.J. nr. 3338/2016)

Insolvenţa persoanelor fizice (Legea nr. 151/2015)

Disponibil comanda

- Insolvenţa persoanelor fizice (Legea nr. 151/2015)

- Insolvenţa persoanelor fizice – Norme metodologice

- Criteriile generale pentru stabilirea nivelului de trai rezonabil, din 18.12.2018

- Debitori – persoane fizice cu obligaţii ce nu decurg din exploatarea unei întreprinderi (Ordinul M.J. nr. 3338/2016)

Disponibil comanda

Disponibil comanda

legea societatilor nr. 31/1990 (legislaţie conexă + Jurisprudenţă). Produs digital

Disponibil comanda

legea societatilor nr. 31/1990 (legislaţie conexă + Jurisprudenţă). Produs digital

Disponibil comanda

Disponibil comanda

Disponibil comanda

Disponibil comanda

Prelucrarea datelor cu caracter personal (GDPR) – jurisprudenta CJUE

Disponibil comanda

Prelucrarea datelor cu caracter personal (GDPR) – jurisprudenta CJUE

Disponibil comanda

Disponibil comanda

Prestatorul casnic (Lege + Norme) / Jurisprudenta CJUE

Disponibil comanda

Prestatorul casnic (Lege + Norme) / Jurisprudenta CJUE

Disponibil comanda

Disponibil comanda

Prevenirea şi combaterea evaziunii fiscale (+Jurisprudenta). Actualizat 25 nov. 2024

Disponibil comanda

- Legea nr. 241/2005 + ... + Legea nr. 125/2023 + Legea nr. 126/2024 + HG nr. 1490/2024

- Jurisprundenţă (Decizii ale C.C., Î.C.C.J şi C.J.U.E)

- Directiva (UE) 2017 / 1371

Prevenirea şi combaterea evaziunii fiscale (+Jurisprudenta). Actualizat 25 nov. 2024

Disponibil comanda

- Legea nr. 241/2005 + ... + Legea nr. 125/2023 + Legea nr. 126/2024 + HG nr. 1490/2024

- Jurisprundenţă (Decizii ale C.C., Î.C.C.J şi C.J.U.E)

- Directiva (UE) 2017 / 1371

Disponibil comanda

Prevenirea şi combaterea spălării banilor / actualizat: august 2023

Disponibil comanda

- Legea nr. 129/2019 pentru prevenirea şi combaterea spălării banilor şi finanţării terorismului

- Ordinul nr. 37/2021 privind aprobarea Normelor de aplicare a prevederilor Legii nr. 129/2019

- Ordinul nr. 47/2021 pentru aprobarea Regulamentului privind înregistrarea entității raportoare în evidențele ONPCSB

- Ordinul nr. 14/2021 pentru aprobarea formei și conținutului rapoartelor prevăzute la art. 6 și 7 din Legea nr. 129/2019

- H.G. nr. 603/2011 pentru aprobarea Normelor privind supravegherea de către ONPCSB a modului de punere în aplicare a sancțiunilor internaționale (actualizat 2021)

- Ordinul ONPCSB nr. 208/2020 pentru aprobarea modelului și conținutului unui formular tipizat

- Regulament BNR nr. 2/2019 privind prevenirea şi combaterea spălării banilor şi finanţării terorismului

- Regulamentul ASF nr. 13/2019 privind instituirea măsurilor de prevenire și combatere a spălării banilor

- Jurisprudenţa Curţii Constituţionale

- Jurisprudenţa înaltei Curţi de Casaţie şi justiţie

- Legea nr. 420/2006 pentru ratificarea Convenției Consiliului Europei privind spălarea, descoperirea, sechestrarea și confiscarea produselor infracțiunii și finanțarea terorismului, adoptată la Varșovia la 16 mai 2005

- DIRECTIVA (UE) 2015/849 privind prevenirea utilizării sistemului financiar în scopul spălării banilor sau finanțării terorismului

- Rezoluţia Parlamentului European privind crima organizată, corupție și spălarea de bani

- DIRECTIVA 2014/42/UE privind înghețarea și confiscarea instrumentelor și produselor infracțiunilor săvârșite în UE

- DECIZIA-CADRU 2005/212/JAI privind confiscarea produselor, a instrumentelor și a bunurilor având legătură cu infracțiunea

- Jurisprudenţa Curţii de Justiţie a Uniunii Europene

Prevenirea şi combaterea spălării banilor / actualizat: august 2023

Disponibil comanda

- Legea nr. 129/2019 pentru prevenirea şi combaterea spălării banilor şi finanţării terorismului

- Ordinul nr. 37/2021 privind aprobarea Normelor de aplicare a prevederilor Legii nr. 129/2019

- Ordinul nr. 47/2021 pentru aprobarea Regulamentului privind înregistrarea entității raportoare în evidențele ONPCSB

- Ordinul nr. 14/2021 pentru aprobarea formei și conținutului rapoartelor prevăzute la art. 6 și 7 din Legea nr. 129/2019

- H.G. nr. 603/2011 pentru aprobarea Normelor privind supravegherea de către ONPCSB a modului de punere în aplicare a sancțiunilor internaționale (actualizat 2021)

- Ordinul ONPCSB nr. 208/2020 pentru aprobarea modelului și conținutului unui formular tipizat

- Regulament BNR nr. 2/2019 privind prevenirea şi combaterea spălării banilor şi finanţării terorismului

- Regulamentul ASF nr. 13/2019 privind instituirea măsurilor de prevenire și combatere a spălării banilor

- Jurisprudenţa Curţii Constituţionale

- Jurisprudenţa înaltei Curţi de Casaţie şi justiţie

- Legea nr. 420/2006 pentru ratificarea Convenției Consiliului Europei privind spălarea, descoperirea, sechestrarea și confiscarea produselor infracțiunii și finanțarea terorismului, adoptată la Varșovia la 16 mai 2005

- DIRECTIVA (UE) 2015/849 privind prevenirea utilizării sistemului financiar în scopul spălării banilor sau finanțării terorismului

- Rezoluţia Parlamentului European privind crima organizată, corupție și spălarea de bani

- DIRECTIVA 2014/42/UE privind înghețarea și confiscarea instrumentelor și produselor infracțiunilor săvârșite în UE

- DECIZIA-CADRU 2005/212/JAI privind confiscarea produselor, a instrumentelor și a bunurilor având legătură cu infracțiunea

- Jurisprudenţa Curţii de Justiţie a Uniunii Europene

Disponibil comanda

Disponibil comanda

Regulile TVA privind comertul electronic – Note Explicative – Produs digital

Disponibil comanda

Regulile TVA privind comertul electronic – Note Explicative – Produs digital

Disponibil comanda

Disponibil comanda

Disponibil comanda

RO e-transport

Disponibil comanda

O.U.G. nr. 41/2022 - Monitorizarea transporturilor rutiere de bunuri cu risc fiscal ridicat RO e-Transport

Include: O.U.G. nr. 138/2024 privind modificarea şi completarea unor acte normative în domeniul fiscal-bugetar, precum şi pentru reglementarea altor măsuri ● Monitorul Oficial nr. 1222 din 05 decembrie 2024 / prorogare pentru operatorii economici autorizaţi menţionaţi la art. 131. O.U.G. nr. 129/2024 privind modificarea şi completarea O.U.G. nr. 41/2022 pentru instituirea Sistemului naţional privind monitorizarea transporturilor rutiere de bunuri RO e-Transport şi de abrogare a art. XXVIII din O.U.G. nr. 130/2021 privind unele măsuri fiscal-bugetare, prorogarea unor termene, precum şi pentru modificarea şi completarea unor acte normative ● Monitorul Oficial nr. 1124 din 11 noiembrie 2024 OPANAF nr. 1.337/1.268/2024 pentru aprobarea Procedurii de utilizare şi funcţionare a sistemului naţional privind monitorizarea transporturilor de bunuri RO e-Transport (Monitorul Oficial, Partea I nr. 597 din 27 iunie 2024) O.U.G. nr. 43/2024 pentru modificarea şi completarea unor acte normative (M. Oficial nr. 409 din 30 aprilie 2024) O.U.G. nr. 115/2023 privind unele măsuri fiscal-bugetare în domeniul cheltuielilor publice, pentru consolidare fiscală, combaterea evaziunii fiscale, pentru modificarea şi completarea unor acte normative, precum şi pentru prorogarea unor termene ● Monitorul Oficial nr. 1139 din 15 decembrie 2023 – art. Art. LXXIV Legea nr. 233/2023 pentru aprobarea Ordonanţei de urgenţă a Guvernului nr. 132/2022 privind modificarea şi completarea unor acte normative ● M. Oficial nr. 668 din 20 iulie 2023 / modifică art. 2, pct. 12 din OUG 41/2022 OUG nr. 132/2022 privind modificarea şi completarea unor acte normative ● Monitorul Oficial nr. 957 din 30 septembrie 2022. O.U.G. nr. 106/2022 pentru susținerea acordării de reduceri ale prețurilor la benzină și motorină și pentru modificarea art. 18 din O.U.G. nr. 41/2022 pentru instituirea Sistemului național privind monitorizarea transporturilor rutiere de bunuri cu risc fiscal ridicat RO e-Transport și de abrogare a art. XXVIII din OUG nr. 130/2021 privind unele măsuri fiscal-bugetare, prorogarea unor termene, precum și pentru modificarea și completarea unor acte normative ● M. Oficial nr. 657/30.06.2022. OPANAF nr. 802/2022 privind stabilirea bunurilor cu risc fiscal ridicat transportate rutier care fac obiectul monitorizării prin Sistemul RO e-Transport (M. Oficial nr. 430/03.05.2022) RO e-transport

Disponibil comanda

O.U.G. nr. 41/2022 - Monitorizarea transporturilor rutiere de bunuri cu risc fiscal ridicat RO e-Transport

Include: O.U.G. nr. 138/2024 privind modificarea şi completarea unor acte normative în domeniul fiscal-bugetar, precum şi pentru reglementarea altor măsuri ● Monitorul Oficial nr. 1222 din 05 decembrie 2024 / prorogare pentru operatorii economici autorizaţi menţionaţi la art. 131. O.U.G. nr. 129/2024 privind modificarea şi completarea O.U.G. nr. 41/2022 pentru instituirea Sistemului naţional privind monitorizarea transporturilor rutiere de bunuri RO e-Transport şi de abrogare a art. XXVIII din O.U.G. nr. 130/2021 privind unele măsuri fiscal-bugetare, prorogarea unor termene, precum şi pentru modificarea şi completarea unor acte normative ● Monitorul Oficial nr. 1124 din 11 noiembrie 2024 OPANAF nr. 1.337/1.268/2024 pentru aprobarea Procedurii de utilizare şi funcţionare a sistemului naţional privind monitorizarea transporturilor de bunuri RO e-Transport (Monitorul Oficial, Partea I nr. 597 din 27 iunie 2024) O.U.G. nr. 43/2024 pentru modificarea şi completarea unor acte normative (M. Oficial nr. 409 din 30 aprilie 2024) O.U.G. nr. 115/2023 privind unele măsuri fiscal-bugetare în domeniul cheltuielilor publice, pentru consolidare fiscală, combaterea evaziunii fiscale, pentru modificarea şi completarea unor acte normative, precum şi pentru prorogarea unor termene ● Monitorul Oficial nr. 1139 din 15 decembrie 2023 – art. Art. LXXIV Legea nr. 233/2023 pentru aprobarea Ordonanţei de urgenţă a Guvernului nr. 132/2022 privind modificarea şi completarea unor acte normative ● M. Oficial nr. 668 din 20 iulie 2023 / modifică art. 2, pct. 12 din OUG 41/2022 OUG nr. 132/2022 privind modificarea şi completarea unor acte normative ● Monitorul Oficial nr. 957 din 30 septembrie 2022. O.U.G. nr. 106/2022 pentru susținerea acordării de reduceri ale prețurilor la benzină și motorină și pentru modificarea art. 18 din O.U.G. nr. 41/2022 pentru instituirea Sistemului național privind monitorizarea transporturilor rutiere de bunuri cu risc fiscal ridicat RO e-Transport și de abrogare a art. XXVIII din OUG nr. 130/2021 privind unele măsuri fiscal-bugetare, prorogarea unor termene, precum și pentru modificarea și completarea unor acte normative ● M. Oficial nr. 657/30.06.2022. OPANAF nr. 802/2022 privind stabilirea bunurilor cu risc fiscal ridicat transportate rutier care fac obiectul monitorizării prin Sistemul RO e-Transport (M. Oficial nr. 430/03.05.2022)Disponibil comanda

Disponibil comanda

Disponibil comanda

Disponibil comanda

Disponibil comanda

Disponibil comanda

Case de marcat – OUG 28/1999 // digital (act. 23 dec. 2024)

Disponibil comanda

- O.U.G. nr. 69/2024 pentru modificarea și completarea unor acte normative în domeniul gestionării și implementării sistemului național privind factura electronică RO e-Factura și al aparatelor de marcat electronice fiscale, precum și pentru alte măsuri fiscale (M. Oficial nr. 582/21.06.2024)

- Legea nr. 36/2023 pentru modificarea Legii contabilităţii nr. 82/1991, precum şi a Ordonanţei de urgenţă a Guvernului nr. 28/1999 privind obligaţia operatorilor economici de a utiliza aparate de marcat electronice fiscale ● Monitorul Oficial, Partea I nr. 36 din 12 ianuarie 2023

- Legea nr. 376/2022 pentru modificarea și completarea O.U.G. nr. 28/1999 privind obligația operatorilor economici de a utiliza aparate de marcat electronice fiscale (M. Oficial nr. 1255/27.12.2022) / în vigoare de la 1 ian. 2023 - despre bacşiş -

- H.G. nr. 355/2023 privind modificarea şi completarea Normelor metodologice pentru aplicarea O.U.G. nr. 28/1999 privind obligaţia operatorilor economici de a utiliza aparate de marcat electronice fiscale, aprobate prin H.G. nr. 479/2003 ● Monitorul Oficial nr. 344 din 24 aprilie 2023

- OMF nr. 1307/2023 - Modelul autorizaţiei de distribuţie a AMEF

- OPANAF nr. 435/2021 - Procedura de conectare a AMEF la sistemul informatic național de supraveghere și monitorizare a datelor fiscale al ANAF

- OPANAF nr. 627/2018 - Procedura de transmitere a datelor

- OPANAF nr. 4156/2017 - Registrul naţional de evidenţă a aparatelor de marcat electronice fiscale

- OMFP nr. 3247/2017 privind aprobarea Procedurii de avizare tehnică a modelelor de aparate de marcat electronice fiscale definite la art. 3 alin. (2) din OUG nr. 28/1999 privind obligaţia operatorilor economici de a utiliza aparate de marcat electronice fiscale + O.M.F. nr. 1.785/2023

Case de marcat – OUG 28/1999 // digital (act. 23 dec. 2024)

Disponibil comanda

- O.U.G. nr. 69/2024 pentru modificarea și completarea unor acte normative în domeniul gestionării și implementării sistemului național privind factura electronică RO e-Factura și al aparatelor de marcat electronice fiscale, precum și pentru alte măsuri fiscale (M. Oficial nr. 582/21.06.2024)

- Legea nr. 36/2023 pentru modificarea Legii contabilităţii nr. 82/1991, precum şi a Ordonanţei de urgenţă a Guvernului nr. 28/1999 privind obligaţia operatorilor economici de a utiliza aparate de marcat electronice fiscale ● Monitorul Oficial, Partea I nr. 36 din 12 ianuarie 2023

- Legea nr. 376/2022 pentru modificarea și completarea O.U.G. nr. 28/1999 privind obligația operatorilor economici de a utiliza aparate de marcat electronice fiscale (M. Oficial nr. 1255/27.12.2022) / în vigoare de la 1 ian. 2023 - despre bacşiş -

- H.G. nr. 355/2023 privind modificarea şi completarea Normelor metodologice pentru aplicarea O.U.G. nr. 28/1999 privind obligaţia operatorilor economici de a utiliza aparate de marcat electronice fiscale, aprobate prin H.G. nr. 479/2003 ● Monitorul Oficial nr. 344 din 24 aprilie 2023

- OMF nr. 1307/2023 - Modelul autorizaţiei de distribuţie a AMEF

- OPANAF nr. 435/2021 - Procedura de conectare a AMEF la sistemul informatic național de supraveghere și monitorizare a datelor fiscale al ANAF

- OPANAF nr. 627/2018 - Procedura de transmitere a datelor

- OPANAF nr. 4156/2017 - Registrul naţional de evidenţă a aparatelor de marcat electronice fiscale

- OMFP nr. 3247/2017 privind aprobarea Procedurii de avizare tehnică a modelelor de aparate de marcat electronice fiscale definite la art. 3 alin. (2) din OUG nr. 28/1999 privind obligaţia operatorilor economici de a utiliza aparate de marcat electronice fiscale + O.M.F. nr. 1.785/2023

Disponibil comanda

Combaterea activităţilor economice ilicite (art. LVI din L 296/2023) – PRODUS DIGITAL

Disponibil comanda

Combaterea activităţilor economice ilicite (art. LVI din L 296/2023) – PRODUS DIGITAL

Disponibil comanda

Disponibil comanda

Agenți comerciali independenți / Contract de agenţie (+ Jurisprudenţă CJUE)

Disponibil comanda

- Contractul de mandat / agenţie / intermediere (Codul Civil)

- DIRECTIVA 86/653/CEE - agenții comerciali independenți

- Jurisprudenţa Curţii de Justiţie a U.E.

Agenți comerciali independenți / Contract de agenţie (+ Jurisprudenţă CJUE)

Disponibil comanda

- Contractul de mandat / agenţie / intermediere (Codul Civil)

- DIRECTIVA 86/653/CEE - agenții comerciali independenți

- Jurisprudenţa Curţii de Justiţie a U.E.

Disponibil comanda

Codul de procedură fiscală 2020-2021 (cod + instructiuni). Text comparat

Disponibil comanda

Codul de procedură fiscală 2020-2021 (cod + instructiuni). Text comparat

Disponibil comanda

Disponibil comanda

Disponibil comanda

Ajustarea TVA in cazul debitorilor insolventi (Produs Digital)

Disponibil comanda

Ajustarea TVA in cazul debitorilor insolventi (Produs Digital)

Disponibil comanda

Disponibil comanda

Abuzul de drept comunitar in domeniul TVA

Disponibil comanda

- a)tranzactia transfrontaliera sau seria de tranzactii transfrontaliere se deruleaza intr-o maniera care in mod normal nu ar fi utilizata in cadrul unor practici comerciale considerate rezonabile;

- b)tranzactia transfrontaliera sau seria de tranzactii transfrontaliere include elemente care au efectul de a se compensa sau de a se anula reciproc;

- c)tranzactiile transfrontaliere incheiate sunt circulare ca natura;

- d)tranzactia transfrontaliera sau seria de tranzactii transfrontaliere conduce la obtinerea de avantaje fiscale semnificative, dar acest lucru nu se reflecta in riscurile comerciale asumate de contribuabil sau in fluxurile sale de numerar;

- e)profitul preconizat inainte de impozitare este nesemnificativ in comparatie cu valoarea avantajelor fiscale scontate;

- f)scopul unei tranzactii transfrontaliere sau al unei serii de tranzactii transfrontaliere consta in evitarea impozitarii in cazul in care, indiferent de orice intentii subiective ale contribuabilului, el eludeaza obiectul, spiritul ?i scopul dispozitiilor fiscale care s-ar aplica in mod normal;

- g)un anumit scop este considerat a fi esential in cazul in care orice alt scop care este sau ar putea fi atribuit tranzactiei sau seriei de tranzactii pare cel mult neglijabil, avand in vedere toate circumstantele cazului;

- h)daca o tranzactie transfrontaliera sau o serie de tranzactii transfrontaliere a condus la un avantaj fiscal, se compara valoarea impozitului datorat de un contribuabil, avand in vedere aceste tranzactii, cu valoarea pe care acelasi contribuabil ar datora-o in aceleasi circumstante in absenta tranzactiei/tranzactiilor transfrontaliere. In acest context, se analizeaza daca apare una sau mai multe dintre urmatoarele situatii:

Abuzul de drept comunitar in domeniul TVA

Disponibil comanda

- a)tranzactia transfrontaliera sau seria de tranzactii transfrontaliere se deruleaza intr-o maniera care in mod normal nu ar fi utilizata in cadrul unor practici comerciale considerate rezonabile;

- b)tranzactia transfrontaliera sau seria de tranzactii transfrontaliere include elemente care au efectul de a se compensa sau de a se anula reciproc;

- c)tranzactiile transfrontaliere incheiate sunt circulare ca natura;

- d)tranzactia transfrontaliera sau seria de tranzactii transfrontaliere conduce la obtinerea de avantaje fiscale semnificative, dar acest lucru nu se reflecta in riscurile comerciale asumate de contribuabil sau in fluxurile sale de numerar;

- e)profitul preconizat inainte de impozitare este nesemnificativ in comparatie cu valoarea avantajelor fiscale scontate;

- f)scopul unei tranzactii transfrontaliere sau al unei serii de tranzactii transfrontaliere consta in evitarea impozitarii in cazul in care, indiferent de orice intentii subiective ale contribuabilului, el eludeaza obiectul, spiritul ?i scopul dispozitiilor fiscale care s-ar aplica in mod normal;

- g)un anumit scop este considerat a fi esential in cazul in care orice alt scop care este sau ar putea fi atribuit tranzactiei sau seriei de tranzactii pare cel mult neglijabil, avand in vedere toate circumstantele cazului;

- h)daca o tranzactie transfrontaliera sau o serie de tranzactii transfrontaliere a condus la un avantaj fiscal, se compara valoarea impozitului datorat de un contribuabil, avand in vedere aceste tranzactii, cu valoarea pe care acelasi contribuabil ar datora-o in aceleasi circumstante in absenta tranzactiei/tranzactiilor transfrontaliere. In acest context, se analizeaza daca apare una sau mai multe dintre urmatoarele situatii:

Disponibil comanda

Capcanele TVA

Disponibil comanda

Capcanele TVA

Disponibil comanda

Disponibil comanda

Deductibilitatea TVA în cazul suspiciunii de frauda

Disponibil comanda

Deductibilitatea TVA în cazul suspiciunii de frauda

Disponibil comanda

Disponibil comanda

Directivele Europene privind TVA

Disponibil comanda

- DIRECTIVA (UE) 2020/284 A CONSILIULUI din 18 februarie 2020 de modificare a Directivei 2006/112/CE în ceea ce privește introducerea anumitor cerințe pentru prestatorii de servicii de plată (de la 01.01.2024)

- DIRECTIVA (UE) 2022/542 a Consiliului din din 5 aprilie 2022 de modificare a Directivelor 2006/112/CE și (UE) 2020/285 în ceea ce privește cotele TVA

- DIRECTIVA (UE) 2017/1371 din 06.07.2019 privind combaterea fraudelor îndreptate împotriva intereselor financiare ale Uniunii prin mijloace de drept penal (înlocuieşte Convenția privind protejarea intereselor financiare ale Comunităților Europene)

- Regulamentul (UE) nr. 904/2010- Cooperarea administrativă și combaterea fraudei în domeniul TVA (cu modificările în vigoare de la 1 iulie 2021)

- DIRECTIVA (CE) 2006/112 privind sistemul comun al TVA (cu modificările în vigoare de la 1 iulie 2021)

- Regulamentul (UE) nr. 282/2011 + Reg (UE) nr. 2026/2019 (în vigoare de la 1 iulie 2021) - cu articolele atasate la textul Directivei.

Directivele Europene privind TVA

Disponibil comanda

- DIRECTIVA (UE) 2020/284 A CONSILIULUI din 18 februarie 2020 de modificare a Directivei 2006/112/CE în ceea ce privește introducerea anumitor cerințe pentru prestatorii de servicii de plată (de la 01.01.2024)

- DIRECTIVA (UE) 2022/542 a Consiliului din din 5 aprilie 2022 de modificare a Directivelor 2006/112/CE și (UE) 2020/285 în ceea ce privește cotele TVA

- DIRECTIVA (UE) 2017/1371 din 06.07.2019 privind combaterea fraudelor îndreptate împotriva intereselor financiare ale Uniunii prin mijloace de drept penal (înlocuieşte Convenția privind protejarea intereselor financiare ale Comunităților Europene)

- Regulamentul (UE) nr. 904/2010- Cooperarea administrativă și combaterea fraudei în domeniul TVA (cu modificările în vigoare de la 1 iulie 2021)

- DIRECTIVA (CE) 2006/112 privind sistemul comun al TVA (cu modificările în vigoare de la 1 iulie 2021)

- Regulamentul (UE) nr. 282/2011 + Reg (UE) nr. 2026/2019 (în vigoare de la 1 iulie 2021) - cu articolele atasate la textul Directivei.

Disponibil comanda

Cazierul fiscal

Disponibil comanda

- O.G. nr. 39/2015 privind cazierul fiscal

- Faptele care se înscriu în cazierul fiscal – H.G. nr. 1000/2015

- H.G. nr. 1568/2022 pentru modificarea anexei la H.G. nr. 1.000/2015 privind faptele pentru care se înscriu informaţii în cazierul fiscal al contribuabililor, potrivit legislaţiei în vigoare ● Monitorul Oficial, Partea I nr. 1279 din 30 decembrie 2022

- Eliberarea certificatului de cazier fiscal/formularistică OPANAF 2594/ 2015

Cazierul fiscal

Disponibil comanda

- O.G. nr. 39/2015 privind cazierul fiscal

- Faptele care se înscriu în cazierul fiscal – H.G. nr. 1000/2015

- H.G. nr. 1568/2022 pentru modificarea anexei la H.G. nr. 1.000/2015 privind faptele pentru care se înscriu informaţii în cazierul fiscal al contribuabililor, potrivit legislaţiei în vigoare ● Monitorul Oficial, Partea I nr. 1279 din 30 decembrie 2022

- Eliberarea certificatului de cazier fiscal/formularistică OPANAF 2594/ 2015

Disponibil comanda

Disponibil comanda

Amnistia fiscala / Esalonarea la plata – Digital (act. 11 NOV. 2024)

Disponibil comanda

- O.U.G. nr. 128/2024 pentru modificarea şi completarea Legii nr. 227/2015 privind Codul fiscal şi măsuri specifice pentru digitalizare, precum şi pentru modificarea şi completarea unor acte normative ● Monitorul Oficial nr. 1125 din 11 noiembrie 2024

- Ordinul nr. 83/2024 pentru aprobarea Procedurii de anulare a obligaţiilor de plată accesorii datorate bugetului Autorităţii Naţionale de Reglementare în Domeniul Energiei ● Monitorul Oficial nr. 1098 din 04 noiembrie 2024

- O.M.F. nr. 6438/2024 pentru modificarea şi completarea Procedurii de anulare a unor obligaţii bugetare, aprobată prin Ordinul ministrului finanţelor nr. 5.521/2024● Monitorul Oficial nr. 1099 din 04 noiembrie 2024

- O.M.F. nr. 6410/2024 privind modificarea şi completarea Procedurii de anulare a unor obligaţii bugetare, aprobată prin Ordinul ministrului finanţelor nr. 5.521/2024 ● Monitorul Oficial nr. 1089 din 31 octombrie 2024

- O.U.G. nr. 112/2024 privind modificarea şi completarea unor acte normative / M. Oficial nr. 959 din 25 septembrie 2024

- OUG nr. 116/2024 privind unele măsuri pentru sistemul de informare, comunicare şi încasare a obligaţiilor bugetare care fac obiectul măsurilor de anulare a unor obligaţii bugetare prevăzute de O.U.G. nr. 107/2024 pentru reglementarea unor măsuri fiscal-bugetare în domeniul gestionării creanţelor bugetare şi a deficitului bugetar pentru bugetul general consolidat al României în anul 2024, precum şi pentru modificarea şi completarea unor acte normative (Monitorul Oficial, Partea I nr. 971 din 26 septembrie 2024)

- O.U.G. nr. 112/2024 privind modificarea şi completarea unor acte normative / M. Oficial nr. 959 din 25 septembrie 2024 (articolul IX din OUG 112/2024)

- Anularea unor obligaţii bugetare (O.U.G. nr. 107/06.IX.2024 + O.M.F. nr. 5521/19.IX.2024)

- O.M.F. nr. 5521/2024 pentru aprobarea Procedurii de anulare a unor obligaţii bugetare (OUG 107/2014)

- O.M.F. nr. 6410/2024 privind modificarea şi completarea Procedurii de anulare a unor obligaţii bugetare, aprobată prin Ordinul ministrului finanţelor nr. 5.521/2024 ● Monitorul Oficial nr. 1089 din 31 octombrie 2024

- Ordinul ANOFM nr. 1176/2024 pentru aprobarea Procedurii de anulare a unor obligaţii bugetare (OUG 107/2014)

- Amnistia fiscala (O.G. 6/2019) + ... + Legea nr. 112/26.04.2022

- Esalonarea la plata pentru obligaţii fiscale datorate dupa data declararii starii de urgenta (OUG 181/2020 + Ord 3896/2020)

- Anularea unor obligatii accesorii (OUG 69/2020 + Ordin ANOFM 85/2021), act. martie 2022

- O.M.F. nr. 2045/2023 pentru modificarea şi completarea Procedurii de aplicare a măsurilor de restructurare a obligaţiilor bugetare restante, aprobată prin O.M.F.P. nr. 2.810/2019 ● Monitorul Oficial, Partea I nr. 615 din 06 iulie 2023

Amnistia fiscala / Esalonarea la plata – Digital (act. 11 NOV. 2024)

Disponibil comanda

- O.U.G. nr. 128/2024 pentru modificarea şi completarea Legii nr. 227/2015 privind Codul fiscal şi măsuri specifice pentru digitalizare, precum şi pentru modificarea şi completarea unor acte normative ● Monitorul Oficial nr. 1125 din 11 noiembrie 2024

- Ordinul nr. 83/2024 pentru aprobarea Procedurii de anulare a obligaţiilor de plată accesorii datorate bugetului Autorităţii Naţionale de Reglementare în Domeniul Energiei ● Monitorul Oficial nr. 1098 din 04 noiembrie 2024

- O.M.F. nr. 6438/2024 pentru modificarea şi completarea Procedurii de anulare a unor obligaţii bugetare, aprobată prin Ordinul ministrului finanţelor nr. 5.521/2024● Monitorul Oficial nr. 1099 din 04 noiembrie 2024

- O.M.F. nr. 6410/2024 privind modificarea şi completarea Procedurii de anulare a unor obligaţii bugetare, aprobată prin Ordinul ministrului finanţelor nr. 5.521/2024 ● Monitorul Oficial nr. 1089 din 31 octombrie 2024

- O.U.G. nr. 112/2024 privind modificarea şi completarea unor acte normative / M. Oficial nr. 959 din 25 septembrie 2024

- OUG nr. 116/2024 privind unele măsuri pentru sistemul de informare, comunicare şi încasare a obligaţiilor bugetare care fac obiectul măsurilor de anulare a unor obligaţii bugetare prevăzute de O.U.G. nr. 107/2024 pentru reglementarea unor măsuri fiscal-bugetare în domeniul gestionării creanţelor bugetare şi a deficitului bugetar pentru bugetul general consolidat al României în anul 2024, precum şi pentru modificarea şi completarea unor acte normative (Monitorul Oficial, Partea I nr. 971 din 26 septembrie 2024)

- O.U.G. nr. 112/2024 privind modificarea şi completarea unor acte normative / M. Oficial nr. 959 din 25 septembrie 2024 (articolul IX din OUG 112/2024)

- Anularea unor obligaţii bugetare (O.U.G. nr. 107/06.IX.2024 + O.M.F. nr. 5521/19.IX.2024)

- O.M.F. nr. 5521/2024 pentru aprobarea Procedurii de anulare a unor obligaţii bugetare (OUG 107/2014)

- O.M.F. nr. 6410/2024 privind modificarea şi completarea Procedurii de anulare a unor obligaţii bugetare, aprobată prin Ordinul ministrului finanţelor nr. 5.521/2024 ● Monitorul Oficial nr. 1089 din 31 octombrie 2024

- Ordinul ANOFM nr. 1176/2024 pentru aprobarea Procedurii de anulare a unor obligaţii bugetare (OUG 107/2014)

- Amnistia fiscala (O.G. 6/2019) + ... + Legea nr. 112/26.04.2022

- Esalonarea la plata pentru obligaţii fiscale datorate dupa data declararii starii de urgenta (OUG 181/2020 + Ord 3896/2020)

- Anularea unor obligatii accesorii (OUG 69/2020 + Ordin ANOFM 85/2021), act. martie 2022

- O.M.F. nr. 2045/2023 pentru modificarea şi completarea Procedurii de aplicare a măsurilor de restructurare a obligaţiilor bugetare restante, aprobată prin O.M.F.P. nr. 2.810/2019 ● Monitorul Oficial, Partea I nr. 615 din 06 iulie 2023

Disponibil comanda

Disponibil comanda

Drept internaţional privat (competența judiciară în materie civilă și comercială)

Disponibil comanda

- Legislaţie internă (OUG nr. 119/2006 - aplicarea unor regulamente comunitare)

- Legislaţie UE:

- REG 1215/2012 (Reg. 44/2001) – sinteza

- REG 1215/2012 (Reg. 44/2001) – integral

- REG 665/2014 (ordonanța asigurătorie europeană de indisponibilizare a conturilor bancare în vederea facilitării recuperării transfrontaliere a datoriilor în materie civilă și comercială)

- Jurisprudenta CJUE

Drept internaţional privat (competența judiciară în materie civilă și comercială)

Disponibil comanda

- Legislaţie internă (OUG nr. 119/2006 - aplicarea unor regulamente comunitare)

- Legislaţie UE:

- REG 1215/2012 (Reg. 44/2001) – sinteza

- REG 1215/2012 (Reg. 44/2001) – integral

- REG 665/2014 (ordonanța asigurătorie europeană de indisponibilizare a conturilor bancare în vederea facilitării recuperării transfrontaliere a datoriilor în materie civilă și comercială)

- Jurisprudenta CJUE

Disponibil comanda

Asociaţii şi fundaţii (O.G. nr. 26/2000)

Disponibil comanda

Ultimele actualizări: Legea nr. 84/2024 pentru completarea Ordonanţei Guvernului nr. 26/2000 cu privire la asociaţii şi fundaţii / Monitorul Oficial, Partea I nr. 333 din 10 aprilie 2024

Norme metodologice de aplicare a O.G. nr. 26/2000 Regulamentul privind organizarea Registrului asociaţiilor şi fundaţiilor, Registrului federaţiilor şi Registrului naţional al persoanelor juridice fără scop patrimonial Sentinţe civile, Decizii: Curtea Constituţionala / Înalta Curte de Casaţie şi Justiţie Asociaţii şi fundaţii (O.G. nr. 26/2000)

Disponibil comanda

Ultimele actualizări: Legea nr. 84/2024 pentru completarea Ordonanţei Guvernului nr. 26/2000 cu privire la asociaţii şi fundaţii / Monitorul Oficial, Partea I nr. 333 din 10 aprilie 2024

Norme metodologice de aplicare a O.G. nr. 26/2000 Regulamentul privind organizarea Registrului asociaţiilor şi fundaţiilor, Registrului federaţiilor şi Registrului naţional al persoanelor juridice fără scop patrimonial Sentinţe civile, Decizii: Curtea Constituţionala / Înalta Curte de Casaţie şi JustiţieDisponibil comanda

Disponibil comanda

Fondul de garantare pentru plata creanţelor salariale (Legea nr. 200/2006) + CJUE

Disponibil comanda

Fondul de garantare pentru plata creanţelor salariale (Legea nr. 200/2006) + CJUE

Disponibil comanda

Disponibil comanda

Disponibil comanda

Legea contabilității (act. 04 feb 2025)

Disponibil comanda

Legea contabilității (act. 04 feb 2025)

Disponibil comanda

Disponibil comanda

Legea dialogului social nr. 367/2022, actualizat mai 2023

Disponibil comanda

Legea dialogului social nr. 367/2022, actualizat mai 2023

Disponibil comanda

Disponibil comanda

Legea nr. 156/2000 privind protecţia cetăţenilor români care lucrează în străinătate – actualizat dec. 2021

Disponibil comanda

Legea nr. 156/2000 privind protecţia cetăţenilor români care lucrează în străinătate – actualizat dec. 2021

Disponibil comanda

Disponibil comanda

Legea nr. 16/2017 privind detaşarea salariaţilor în cadrul prestării de servicii transnaţionale + Reg. 883/2004

Disponibil comanda

Legea nr. 16/2017 privind detaşarea salariaţilor în cadrul prestării de servicii transnaţionale + Reg. 883/2004

Disponibil comanda

Disponibil comanda

Disponibil comanda

Disponibil comanda

Disponibil comanda

Legea nr. 467/2006 privind stabilirea cadrului general de informare şi consultare a angajaţilor

Disponibil comanda

Legea nr. 467/2006 privind stabilirea cadrului general de informare şi consultare a angajaţilor

Disponibil comanda

Disponibil comanda

Disponibil comanda

Legea nr. 70/2015 – Încasări şi plăţi în numerar (+ sisteme moderne de plata) / (16 iunie 2024)

Disponibil comanda

- Legea nr. 296/2023 privind unele măsuri fiscal-bugetare pentru asigurarea sustenabilităţii financiare a României pe termen lung ● Monitorul Oficial, Partea I nr. 977 din 27 octombrie 2023 CAPITOLUL IV Măsuri pentru asigurarea conformării fiscale / SECŢIUNEA a 3-a Modificarea şi completarea unor acte normative / Art. LXIV. - In vigoare din 11 noiembrie 2023

- Legea nr. 70/2015 pentru întărirea disciplinei financiare + Norme

- Sisteme moderne de plata (O.U.G. nr. 193/2002 +...+ Legea 370/20.12.2022) + Norme

- Jurisprudenta

Legea nr. 70/2015 – Încasări şi plăţi în numerar (+ sisteme moderne de plata) / (16 iunie 2024)

Disponibil comanda

- Legea nr. 296/2023 privind unele măsuri fiscal-bugetare pentru asigurarea sustenabilităţii financiare a României pe termen lung ● Monitorul Oficial, Partea I nr. 977 din 27 octombrie 2023 CAPITOLUL IV Măsuri pentru asigurarea conformării fiscale / SECŢIUNEA a 3-a Modificarea şi completarea unor acte normative / Art. LXIV. - In vigoare din 11 noiembrie 2023

- Legea nr. 70/2015 pentru întărirea disciplinei financiare + Norme

- Sisteme moderne de plata (O.U.G. nr. 193/2002 +...+ Legea 370/20.12.2022) + Norme

- Jurisprudenta

Disponibil comanda

Legea nr. 78/2014 privind reglementarea activităţii de voluntariat în România

Disponibil comanda

Legea nr. 78/2014 privind reglementarea activităţii de voluntariat în România

Disponibil comanda

Disponibil comanda

Legea prevenirii nr. 270/2017 (act. 6 oct. 2023)

Disponibil comanda

- Legea prevenirii nr. 270/2017

- Contraventii la legea prevenirii + Plan de remediere.

- H.G. 937/06.10.2023 elimina din anexa nr. 1 la H.G. nr. 33/2018, pct 43, 52, 59 si 59, referitoare la codul fiscal, codul de procedura fiscala, AMEF (OUG 28/1999) si OUG nr. 193/2002 privind introducerea sistemelor moderne de plată (POS).

Legea prevenirii nr. 270/2017 (act. 6 oct. 2023)

Disponibil comanda

- Legea prevenirii nr. 270/2017

- Contraventii la legea prevenirii + Plan de remediere.

- H.G. 937/06.10.2023 elimina din anexa nr. 1 la H.G. nr. 33/2018, pct 43, 52, 59 si 59, referitoare la codul fiscal, codul de procedura fiscala, AMEF (OUG 28/1999) si OUG nr. 193/2002 privind introducerea sistemelor moderne de plată (POS).

Disponibil comanda

Legea registrului comertului nr. 265/2022

Disponibil comanda

- Legea nr. 265/2022 privind registrul comerţului şi pentru modificarea şi completarea altor acte normative cu incidenţă asupra înregistrării în registrul comerţului ● M. Oficial nr. 750 din 26 iulie 2022 / în vigoare de la 26 noiembrie 2022

- Legea nr. 222/2023 pentru modificarea şi completarea Legii societăţilor nr. 31/1990, precum şi a Legii nr. 265/2022 privind registrul comerţului şi pentru modificarea şi completarea altor acte normative cu incidenţă asupra înregistrării în registrul comerţului ● Monitorul Oficial, Partea I nr. 667 din 20 iulie 2023

- O.U.G. nr. 195/2020 - măsuri în domeniul registrului comerţului (în în contextul SARS-CoV-2)

- Legea nr. 26/1990 privind registrul comerţului

- Norme metodologice - ținerea registrelor comerțului, efectuarea înregistrărilor și eliberarea informațiilor (Ordinul M.J. 2594/2008 + 6974/2020)

- Ordinul M.J. nr. 2509/5672/C/2022 pentru aprobarea modelului şi conţinutului formularului "Cerere de înregistrare fiscală" şi a instrucţiunilor de completare a formularului "Cerere de înregistrare fiscală"

- Ordinul M.J. nr. 5.307/C/2022 pentru aprobarea formatului formularului-tip de act constitutiv, a formatului cererii de înregistrare, a formatului, a elementelor de siguranţă şi a structurii certificatului de înregistrare, în formă letrică şi electronică, a modelului declaraţiei-tip pe propria răspundere cu privire la îndeplinirea condiţiilor de funcţionare/desfăşurare a activităţii, a modelului certificatului constatator privind înregistrarea declaraţiei pe propria răspundere cu privire la îndeplinirea condiţiilor de funcţionare/desfăşurare a activităţii şi a structurii identificatorului unic la nivel european - EUID

- Registrul beneficiarilor reali (Ordinul M.J. nr. 7323/C/2020) – înregistrare online / consultare

- Registrul beneficiarilor reali (Ordinul M.J. nr. 7324/C/2020) – înscriere/radiere a mențiunilor

- Modelul cererilor de înregistrare în registrul comerţului şi al declaraţiilor pe propria răspundere privind autorizarea funcţionării (Ordinul nr. 1355/2009)

- Simplificarea formalităţilor la înregistrarea în registrul comerţului a persoanelor fizice, asociaţiilor familiale şi persoanelor juridice, înregistrarea fiscală a acestora, precum şi la autorizarea funcţionării persoanelor juridice (Legea nr. 359/2004 + O.U.G. nr. 195/2020)

Legea registrului comertului nr. 265/2022

Disponibil comanda

- Legea nr. 265/2022 privind registrul comerţului şi pentru modificarea şi completarea altor acte normative cu incidenţă asupra înregistrării în registrul comerţului ● M. Oficial nr. 750 din 26 iulie 2022 / în vigoare de la 26 noiembrie 2022

- Legea nr. 222/2023 pentru modificarea şi completarea Legii societăţilor nr. 31/1990, precum şi a Legii nr. 265/2022 privind registrul comerţului şi pentru modificarea şi completarea altor acte normative cu incidenţă asupra înregistrării în registrul comerţului ● Monitorul Oficial, Partea I nr. 667 din 20 iulie 2023

- O.U.G. nr. 195/2020 - măsuri în domeniul registrului comerţului (în în contextul SARS-CoV-2)

- Legea nr. 26/1990 privind registrul comerţului

- Norme metodologice - ținerea registrelor comerțului, efectuarea înregistrărilor și eliberarea informațiilor (Ordinul M.J. 2594/2008 + 6974/2020)

- Ordinul M.J. nr. 2509/5672/C/2022 pentru aprobarea modelului şi conţinutului formularului "Cerere de înregistrare fiscală" şi a instrucţiunilor de completare a formularului "Cerere de înregistrare fiscală"

- Ordinul M.J. nr. 5.307/C/2022 pentru aprobarea formatului formularului-tip de act constitutiv, a formatului cererii de înregistrare, a formatului, a elementelor de siguranţă şi a structurii certificatului de înregistrare, în formă letrică şi electronică, a modelului declaraţiei-tip pe propria răspundere cu privire la îndeplinirea condiţiilor de funcţionare/desfăşurare a activităţii, a modelului certificatului constatator privind înregistrarea declaraţiei pe propria răspundere cu privire la îndeplinirea condiţiilor de funcţionare/desfăşurare a activităţii şi a structurii identificatorului unic la nivel european - EUID

- Registrul beneficiarilor reali (Ordinul M.J. nr. 7323/C/2020) – înregistrare online / consultare

- Registrul beneficiarilor reali (Ordinul M.J. nr. 7324/C/2020) – înscriere/radiere a mențiunilor

- Modelul cererilor de înregistrare în registrul comerţului şi al declaraţiilor pe propria răspundere privind autorizarea funcţionării (Ordinul nr. 1355/2009)

- Simplificarea formalităţilor la înregistrarea în registrul comerţului a persoanelor fizice, asociaţiilor familiale şi persoanelor juridice, înregistrarea fiscală a acestora, precum şi la autorizarea funcţionării persoanelor juridice (Legea nr. 359/2004 + O.U.G. nr. 195/2020)

Disponibil comanda

Multinationale, Rambursarea TVA si Abuzul de drept

Disponibil comanda

Abuzul de drept, asa cum este definit in codul nostru fiscal - ultima teza a art. 11 alin. (12) - preia, de fapt, un paragraf din Cauza Halifax (v. pag. 326 din “Multinationale…”). La pag. 328-330 din “Multinationale…” este prezentat un alt caz (asemanator) din Portugalia, de data recenta, prin care se combate un astfel de comportament.

De fapt, intregul capitol “Abuzul de drept si tranzactiile artificiale in U.E.” din cartea amintita mai sus, constituie un indrumar pentru cei interesati sa demonstreze, sa documenteze sau sa combata abuzul de drept, fiind prezentate punctele de vedere ale partilor, punându-se accentul pe descrierea legaturilor personale si comerciale, pe detalierea elementelor obiective si subiective, pe analiza “unicului scop”, pe surprinderea altor legaturi de natura juridica, economica, functionala, geografica sau indicii care pot dovedi existenta unor intelegeri, coordonari deliberate, intentionate intre persoanele implicate, in scopul savârsirii abuzului de drept. Textul in sine, poate fi preluat si invocat ca atare, fiind mentionate cauza (CJUE) dar si paragraful din cadrul acesteia (in traducerea autorului). Practica abuziva, motivele comerciale valabile, tranzactiile artificiale sunt alte subiecte tratate aici.

Multinationale, Rambursarea TVA si Abuzul de drept

Disponibil comanda

Abuzul de drept, asa cum este definit in codul nostru fiscal - ultima teza a art. 11 alin. (12) - preia, de fapt, un paragraf din Cauza Halifax (v. pag. 326 din “Multinationale…”). La pag. 328-330 din “Multinationale…” este prezentat un alt caz (asemanator) din Portugalia, de data recenta, prin care se combate un astfel de comportament.

De fapt, intregul capitol “Abuzul de drept si tranzactiile artificiale in U.E.” din cartea amintita mai sus, constituie un indrumar pentru cei interesati sa demonstreze, sa documenteze sau sa combata abuzul de drept, fiind prezentate punctele de vedere ale partilor, punându-se accentul pe descrierea legaturilor personale si comerciale, pe detalierea elementelor obiective si subiective, pe analiza “unicului scop”, pe surprinderea altor legaturi de natura juridica, economica, functionala, geografica sau indicii care pot dovedi existenta unor intelegeri, coordonari deliberate, intentionate intre persoanele implicate, in scopul savârsirii abuzului de drept. Textul in sine, poate fi preluat si invocat ca atare, fiind mentionate cauza (CJUE) dar si paragraful din cadrul acesteia (in traducerea autorului). Practica abuziva, motivele comerciale valabile, tranzactiile artificiale sunt alte subiecte tratate aici.

Disponibil comanda

O.G. nr. 2/2001 privind regimul juridic al contraventiilor (+ Jurisprudenta)

Disponibil comanda

O.G. nr. 2/2001 privind regimul juridic al contraventiilor (+ Jurisprudenta)

Disponibil comanda

Disponibil comanda

O.G. nr. 25/2014 privind încadrarea în muncă şi detaşarea străinilor pe teritoriul României

Disponibil comanda

O.G. nr. 25/2014 privind încadrarea în muncă şi detaşarea străinilor pe teritoriul României

Disponibil comanda

Disponibil comanda

Organizarea şi conducerea contabilităţii de gestiune (O.M.F.P. nr. 1826/2003)

Disponibil comanda

Organizarea şi conducerea contabilităţii de gestiune (O.M.F.P. nr. 1826/2003)

Disponibil comanda

Disponibil comanda

Disponibil comanda

Consumatorul vulnerabil de energie (+ legislaţie conexă)

Disponibil comanda

Consumatorul vulnerabil de energie (+ legislaţie conexă)

Disponibil comanda

Disponibil comanda

Disponibil comanda

Disponibil comanda

Protecţia socială în contextul SARS-CoV-2 (actualizat, ianuarie 2022)

Disponibil comanda

- Ajutor de şomaj în cazul întreruperii sau reducerii temporare a activităţii

- Hotararea C.N.S.U. nr. 52/07.11.2020 – măsuri suplimentare pentru prevenirea şi combaterea COVID-19

- OUG nr. 132/2020

- Ordinul MMPS nr. 596/2021 - art. 11 alin. (1) lit. b) și d) din O.U.G. nr. 132/2020

- Ordinul MMPS nr. 595/2021 – art. 3 din OUG 132/2020 (abroga Ordinul MMPS nr. 1340/2020)

- Ordinul MMPS nr. 1340/2020

- Ordinul MMPS nr. 1341/2020

- H.G. nr. 719/2020

- Ordinul MMPS nr. 1392/2020

- Ordinul MMPS nr. 1393/2020

Protecţia socială în contextul SARS-CoV-2 (actualizat, ianuarie 2022)

Disponibil comanda

- Ajutor de şomaj în cazul întreruperii sau reducerii temporare a activităţii

- Hotararea C.N.S.U. nr. 52/07.11.2020 – măsuri suplimentare pentru prevenirea şi combaterea COVID-19

- OUG nr. 132/2020

- Ordinul MMPS nr. 596/2021 - art. 11 alin. (1) lit. b) și d) din O.U.G. nr. 132/2020

- Ordinul MMPS nr. 595/2021 – art. 3 din OUG 132/2020 (abroga Ordinul MMPS nr. 1340/2020)

- Ordinul MMPS nr. 1340/2020

- Ordinul MMPS nr. 1341/2020

- H.G. nr. 719/2020

- Ordinul MMPS nr. 1392/2020

- Ordinul MMPS nr. 1393/2020

Disponibil comanda

AGRO (Cooperaţie)

Disponibil comanda

Contine urmatoarele:

Legea nr. 1/2005 privind organizarea şi funcţionarea cooperaţiei

- Ordinul Ministerul Economiei, Comerţului şi Mediului de Afaceri nr. 873/2016 (referinţă – art. 91 alin. (2) lit. d) din Legea nr. 1/2005).

- Legea cooperaţiei agricole nr. 566/2004 (actualizat 2020)

- H.G. nr. 30/2019 privind aprobarea metodologiilor pentru stabilirea normelor de venit utilizate la impunerea veniturilor din activităţi agricole, precum şi a Metodologiei de calcul al reducerii normei de venit pentru aplicarea prevederilor referitoare la scutirea de la plata impozitului pe venit, prevăzută la art. 76 alin. (1) lit. c) din Legea cooperaţiei agricole nr. 566/2004

- Ordinul M.A.D.R. nr. 369/2019 pentru aprobarea compoziţiei nutritive a principalelor furaje folosite în hrana vacilor, bivoliţelor, oilor şi caprelor, precum şi a cerinţelor nutriţionale ale acestora

AGRO (Cooperaţie)

Disponibil comanda

Contine urmatoarele:

Legea nr. 1/2005 privind organizarea şi funcţionarea cooperaţiei

- Ordinul Ministerul Economiei, Comerţului şi Mediului de Afaceri nr. 873/2016 (referinţă – art. 91 alin. (2) lit. d) din Legea nr. 1/2005).

- Legea cooperaţiei agricole nr. 566/2004 (actualizat 2020)

- H.G. nr. 30/2019 privind aprobarea metodologiilor pentru stabilirea normelor de venit utilizate la impunerea veniturilor din activităţi agricole, precum şi a Metodologiei de calcul al reducerii normei de venit pentru aplicarea prevederilor referitoare la scutirea de la plata impozitului pe venit, prevăzută la art. 76 alin. (1) lit. c) din Legea cooperaţiei agricole nr. 566/2004

- Ordinul M.A.D.R. nr. 369/2019 pentru aprobarea compoziţiei nutritive a principalelor furaje folosite în hrana vacilor, bivoliţelor, oilor şi caprelor, precum şi a cerinţelor nutriţionale ale acestora

Disponibil comanda

Disponibil comanda

Disponibil comanda

Statutul asociaţiei de proprietari şi al regulamentului condominiului (fis 9 Ord 1058)

Disponibil comanda

Statutul asociaţiei de proprietari şi al regulamentului condominiului (fis 9 Ord 1058)

Disponibil comanda

Disponibil comanda

Telemunca

Disponibil comanda

Telemunca

Disponibil comanda

Disponibil comanda

Valorificarea bunurilor intrate în proprietatea privată a statului – produs digital (act. sept 2024)

Disponibil comanda

Competenţa privind preluarea şi valorificarea bunurilor intrate în proprietatea privată a statului

Valorificarea bunurilor intrate în proprietatea privată a statului – produs digital (act. sept 2024)

Disponibil comanda