Codul de procedura fiscala 2024-2026 (cod+instructiuni)

Precomanda

Codul de procedura fiscala 2024-2026 (cod+instructiuni)

Precomanda

Codul Fiscal Comparat 2024 – 2026 (cod+norme)

Precomanda

Codul Fiscal Comparat 2024 – 2026 (cod+norme)

Precomanda

Reglementari contabile 2024-2025

Disponibil comanda

Reglementari contabile 2024-2025

Disponibil comanda

Codul Fiscal Comparat 2024-2025 (cod+norme). DIGITAL (Act. 25.07.2025)

Disponibil comanda

Codul Fiscal Comparat 2024-2025 (cod+norme). DIGITAL (Act. 25.07.2025)

Disponibil comanda

Istoria economica a sec. XX extins. (1870 – 2010) – Drumul catre utopie – J. Bradford DeLong

Disponibil comanda

***

„O lucrare monumentală despre noua istorie economică.“ – Michael Hiltzik, Los Angeles Times „O capodoperă.“ – Zachary D. Carter, Dissent „Cuprinzătoare, frumos scrisă și o lectură antrenantă.“ – Andrew Koppeman, Los Angeles Review of Books „O lectură fantastică… nu trebuie să fii economist sau istoric pentru a te bucura de această carte și nu rişti nevoia de săruri volatile pentru a te trezi din plictiseală.“ – Patrick Luciani, The Hub „Acest volum, în parte o istorie economică, dar care documentează în mod deosebit și temeinic legătura dintre economia globală și cea politică, va deveni o lectură de referință în domeniu.“ – Library Journal „Autorul transmite o multitudine de informații cu o proză elegantă, accesibilă, care îmbină perspectivele la scară mare, epocală, cu discursuri fascinante despre orice subiect, de la curentul electric alternativ la decalajul salarial între genuri. Rezultă o interpretare savantă a modernității economice, care ne ajută să înțelegem atât realizările aproape miraculoase, cât și nemulțumirile profunde ale epocii analizate.“ – Publishers Weekly, recenzie *** Introducere: Marea mea poveste- Globalizarea lumii

- Creșterea bazată pe tehnologie își ambalează motoarele

- Democratizarea nordului global

- Imperii globale

- Primul Război Mondial

- Nebunii ani ’20

- Marea Criză

- Socialismul real-existent

- Fascism și nazism

- Al Doilea Război Mondial

- Războiul Rece dintre sistemele ostile care totuși coabitează

- Starturile ratate (și reușite) ale dezvoltării economice în Sudul global

- Treizeci de ani glorioși de social-democrație

- Cotitura neoliberală

- Reglobalizarea, tehnologia informației și hiperglobalizarea

- Marea Recesiune și revenirea anemică

- Concluzie: Ne mai indreptam in continuare cu pasi de melc catre utopie?

Istoria economica a sec. XX extins. (1870 – 2010) – Drumul catre utopie – J. Bradford DeLong

Disponibil comanda

***

„O lucrare monumentală despre noua istorie economică.“ – Michael Hiltzik, Los Angeles Times „O capodoperă.“ – Zachary D. Carter, Dissent „Cuprinzătoare, frumos scrisă și o lectură antrenantă.“ – Andrew Koppeman, Los Angeles Review of Books „O lectură fantastică… nu trebuie să fii economist sau istoric pentru a te bucura de această carte și nu rişti nevoia de săruri volatile pentru a te trezi din plictiseală.“ – Patrick Luciani, The Hub „Acest volum, în parte o istorie economică, dar care documentează în mod deosebit și temeinic legătura dintre economia globală și cea politică, va deveni o lectură de referință în domeniu.“ – Library Journal „Autorul transmite o multitudine de informații cu o proză elegantă, accesibilă, care îmbină perspectivele la scară mare, epocală, cu discursuri fascinante despre orice subiect, de la curentul electric alternativ la decalajul salarial între genuri. Rezultă o interpretare savantă a modernității economice, care ne ajută să înțelegem atât realizările aproape miraculoase, cât și nemulțumirile profunde ale epocii analizate.“ – Publishers Weekly, recenzie *** Introducere: Marea mea poveste- Globalizarea lumii

- Creșterea bazată pe tehnologie își ambalează motoarele

- Democratizarea nordului global

- Imperii globale

- Primul Război Mondial

- Nebunii ani ’20

- Marea Criză

- Socialismul real-existent

- Fascism și nazism

- Al Doilea Război Mondial

- Războiul Rece dintre sistemele ostile care totuși coabitează

- Starturile ratate (și reușite) ale dezvoltării economice în Sudul global

- Treizeci de ani glorioși de social-democrație

- Cotitura neoliberală

- Reglobalizarea, tehnologia informației și hiperglobalizarea

- Marea Recesiune și revenirea anemică

- Concluzie: Ne mai indreptam in continuare cu pasi de melc catre utopie?

Codul de procedură fiscală 2024-2025 (cod+instrucţiuni) – produs digital / actualizat: ianuarie 2025

Disponibil comanda

Codul de procedură fiscală 2024-2025 (cod+instrucţiuni) – produs digital / actualizat: ianuarie 2025

Disponibil comanda

Codul fiscal + Procedură fiscală 2024-2025 (PACHET)

Stoc epuizat

Codul fiscal + Procedură fiscală 2024-2025 (PACHET)

Stoc epuizat

Codul Muncii 2024-2025 (act. 31 dec. 2024) – Digital

Disponibil comanda

Codul Muncii 2024-2025 (act. 31 dec. 2024) – Digital

Disponibil comanda

Deciziile CJUE privind TVA 1970-2024 – produs digital

Disponibil comanda

Deciziile CJUE privind TVA 1970-2024 – produs digital

Disponibil comanda

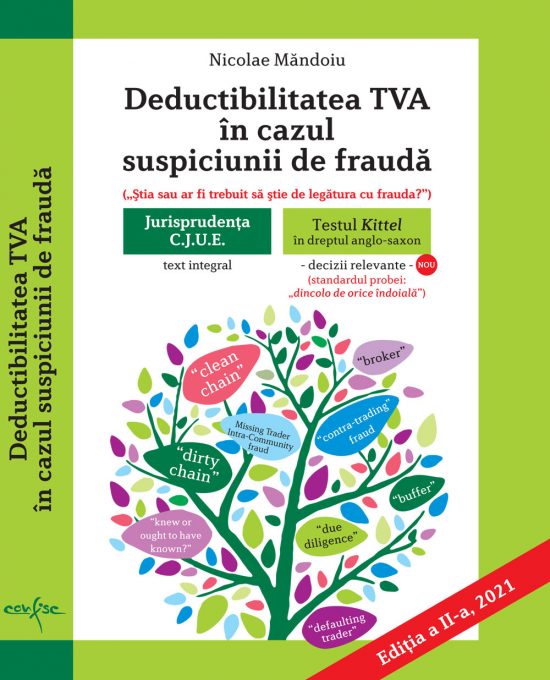

Deductibilitatea TVA in cazul suspiciunii de frauda (stia sau ar fi trebuit sa stie) – Editia a II-a (2021)

Disponibil comanda

Deductibilitatea TVA in cazul suspiciunii de frauda (stia sau ar fi trebuit sa stie) – Editia a II-a (2021)

Disponibil comanda

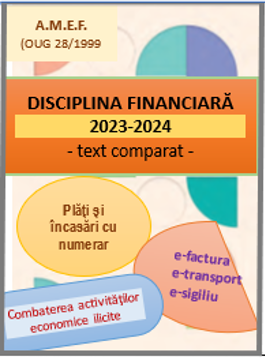

Disciplina financiară – Pachet (act. 29 iulie 2024)

Disponibil comanda

- RO e-Factura (O.U.G. nr. 120/2021) – Factura electronică / modificări din 11 noiembrie 2023 şi 1 ianuarie 2024

- RO e-Transport / Monitorizarea transporturilor rutiere de bunuri cu risc fiscal ridicat

- RO e-Sigiliu (în vigoare de la 11 noiembrie 2023) + OPANAF 5/04.01.2024

- Prevenirea şi combaterea activităţilor economice ilicite - art. LVI din L 296/2023 (în vigoare de la 11 noiembrie 2023)

- Operaţiunile de încasări şi plăţi în numerar / Sisteme moderne de plată (Legea nr. 70/2015)

- Obligaţia operatorilor economici de a utiliza AMEF (O.U.G. nr. 28/1999), actualizat nov 2023

- Introducerea sistemelor moderne de plată (O.U.G. nr. 193/2002)

- Contravenţii la Legea contabilităţii şi Codurile fiscale

- Legea prevenirii (HG 270/2017 + HG 937/2023)

- O.G. nr. 2/2001 privind regimul juridic al contravenţiilor

- Cazierul fiscal

Disciplina financiară – Pachet (act. 29 iulie 2024)

Disponibil comanda

- RO e-Factura (O.U.G. nr. 120/2021) – Factura electronică / modificări din 11 noiembrie 2023 şi 1 ianuarie 2024

- RO e-Transport / Monitorizarea transporturilor rutiere de bunuri cu risc fiscal ridicat

- RO e-Sigiliu (în vigoare de la 11 noiembrie 2023) + OPANAF 5/04.01.2024

- Prevenirea şi combaterea activităţilor economice ilicite - art. LVI din L 296/2023 (în vigoare de la 11 noiembrie 2023)

- Operaţiunile de încasări şi plăţi în numerar / Sisteme moderne de plată (Legea nr. 70/2015)

- Obligaţia operatorilor economici de a utiliza AMEF (O.U.G. nr. 28/1999), actualizat nov 2023

- Introducerea sistemelor moderne de plată (O.U.G. nr. 193/2002)

- Contravenţii la Legea contabilităţii şi Codurile fiscale

- Legea prevenirii (HG 270/2017 + HG 937/2023)

- O.G. nr. 2/2001 privind regimul juridic al contravenţiilor

- Cazierul fiscal

OMFP 1802/2014 – Reglementări contabile (actualizat 14 februarie 2025) – produs digital

Disponibil comanda

- Reglementări Contabile (OMFP 1802/2014)

- O.M.F. nr. 4164/2024 cu privire la actualizarea criteriilor de mărime ale entităţilor raportoare (M. Oficial nr. 843 din 23 august 2024)

- Include si O.M.F. nr. 2649/2023 privind modificarea şi completarea unor reglementări contabile (Monitorul Oficial, Partea I nr. 903 din 06 octombrie 2023); modifică pct. 80^1, 264, 354 /// O.M.F. nr. 1730/2023 pentru reglementarea unor aspecte contabile (Monitorul Oficial nr. 559 din 21 iunie 2023) ● vezi cap 131 - Raportul privind informaţiile referitoare la impozitul pe profit

- Planul de conturi general

- Functiunea conturilor

OMFP 1802/2014 – Reglementări contabile (actualizat 14 februarie 2025) – produs digital

Disponibil comanda

- Reglementări Contabile (OMFP 1802/2014)

- O.M.F. nr. 4164/2024 cu privire la actualizarea criteriilor de mărime ale entităţilor raportoare (M. Oficial nr. 843 din 23 august 2024)

- Include si O.M.F. nr. 2649/2023 privind modificarea şi completarea unor reglementări contabile (Monitorul Oficial, Partea I nr. 903 din 06 octombrie 2023); modifică pct. 80^1, 264, 354 /// O.M.F. nr. 1730/2023 pentru reglementarea unor aspecte contabile (Monitorul Oficial nr. 559 din 21 iunie 2023) ● vezi cap 131 - Raportul privind informaţiile referitoare la impozitul pe profit

- Planul de conturi general

- Functiunea conturilor

Reglementari Contabile pentru persoanele juridice fara scop patrimonial (actualizat ianuarie 2024) – produs digital

Disponibil comanda

- Functiunea conturilor pentru persoanele juridice fara scop patrimonial

- Planul de conturi general pentru persoane juridice fara scop patrimonial

- Functiunea conturilor pentru persoanele juridice fara scop patrimonial

- Contabilitatea în partidă simplă a persoanelor juridice fără scop patrimonial

Reglementari Contabile pentru persoanele juridice fara scop patrimonial (actualizat ianuarie 2024) – produs digital

Disponibil comanda

- Functiunea conturilor pentru persoanele juridice fara scop patrimonial

- Planul de conturi general pentru persoane juridice fara scop patrimonial

- Functiunea conturilor pentru persoanele juridice fara scop patrimonial

- Contabilitatea în partidă simplă a persoanelor juridice fără scop patrimonial

Reglementări Contabile pentru PFA, II, IF – act. 2023

Disponibil comanda

- PFA, II, IF (OUG 44/2008) + Decizii ale Î.C.C.J.

- O.M.F.P. nr. 170 / 2015 pentru aprobarea Reglementărilor contabile privind contabilitatea în partidă simplă

- Actualizari

- O.M.F. nr. 1447/2023 pentru modificarea şi completarea unor reglementări privind documentele financiar-contabile ● Monitorul Oficial nr. 453 din 24 mai 2023

- Legea nr. 125/2022 pentru completarea O.U.G. nr. 44/2008 privind desfăşurarea activităţilor economice de către persoanele fizice autorizate, întreprinderile individuale şi întreprinderile familiale Monitorul Oficial, Partea I nr. 456 din 06 mai 2022 / (introduce art. 181)

Reglementări Contabile pentru PFA, II, IF – act. 2023

Disponibil comanda

- PFA, II, IF (OUG 44/2008) + Decizii ale Î.C.C.J.

- O.M.F.P. nr. 170 / 2015 pentru aprobarea Reglementărilor contabile privind contabilitatea în partidă simplă

- Actualizari

- O.M.F. nr. 1447/2023 pentru modificarea şi completarea unor reglementări privind documentele financiar-contabile ● Monitorul Oficial nr. 453 din 24 mai 2023

- Legea nr. 125/2022 pentru completarea O.U.G. nr. 44/2008 privind desfăşurarea activităţilor economice de către persoanele fizice autorizate, întreprinderile individuale şi întreprinderile familiale Monitorul Oficial, Partea I nr. 456 din 06 mai 2022 / (introduce art. 181)

Situatii financiare anuale / Raportari contabile anuale (semestriale) – actualizat august 2025

Disponibil comanda

Situatii financiare anuale / Raportari contabile anuale (semestriale) – actualizat august 2025

Disponibil comanda

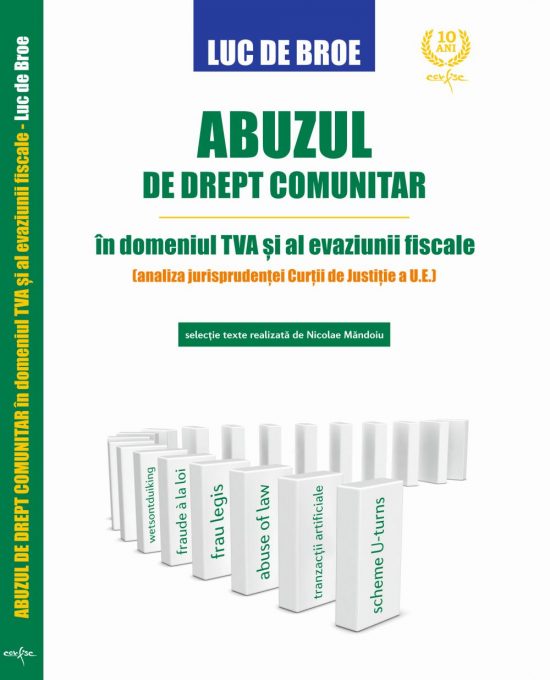

Abuzul de drept comunitar in domeniul TVA

Disponibil comanda

- a)tranzactia transfrontaliera sau seria de tranzactii transfrontaliere se deruleaza intr-o maniera care in mod normal nu ar fi utilizata in cadrul unor practici comerciale considerate rezonabile;

- b)tranzactia transfrontaliera sau seria de tranzactii transfrontaliere include elemente care au efectul de a se compensa sau de a se anula reciproc;

- c)tranzactiile transfrontaliere incheiate sunt circulare ca natura;

- d)tranzactia transfrontaliera sau seria de tranzactii transfrontaliere conduce la obtinerea de avantaje fiscale semnificative, dar acest lucru nu se reflecta in riscurile comerciale asumate de contribuabil sau in fluxurile sale de numerar;

- e)profitul preconizat inainte de impozitare este nesemnificativ in comparatie cu valoarea avantajelor fiscale scontate;

- f)scopul unei tranzactii transfrontaliere sau al unei serii de tranzactii transfrontaliere consta in evitarea impozitarii in cazul in care, indiferent de orice intentii subiective ale contribuabilului, el eludeaza obiectul, spiritul ?i scopul dispozitiilor fiscale care s-ar aplica in mod normal;

- g)un anumit scop este considerat a fi esential in cazul in care orice alt scop care este sau ar putea fi atribuit tranzactiei sau seriei de tranzactii pare cel mult neglijabil, avand in vedere toate circumstantele cazului;

- h)daca o tranzactie transfrontaliera sau o serie de tranzactii transfrontaliere a condus la un avantaj fiscal, se compara valoarea impozitului datorat de un contribuabil, avand in vedere aceste tranzactii, cu valoarea pe care acelasi contribuabil ar datora-o in aceleasi circumstante in absenta tranzactiei/tranzactiilor transfrontaliere. In acest context, se analizeaza daca apare una sau mai multe dintre urmatoarele situatii:

Abuzul de drept comunitar in domeniul TVA

Disponibil comanda

- a)tranzactia transfrontaliera sau seria de tranzactii transfrontaliere se deruleaza intr-o maniera care in mod normal nu ar fi utilizata in cadrul unor practici comerciale considerate rezonabile;

- b)tranzactia transfrontaliera sau seria de tranzactii transfrontaliere include elemente care au efectul de a se compensa sau de a se anula reciproc;

- c)tranzactiile transfrontaliere incheiate sunt circulare ca natura;

- d)tranzactia transfrontaliera sau seria de tranzactii transfrontaliere conduce la obtinerea de avantaje fiscale semnificative, dar acest lucru nu se reflecta in riscurile comerciale asumate de contribuabil sau in fluxurile sale de numerar;

- e)profitul preconizat inainte de impozitare este nesemnificativ in comparatie cu valoarea avantajelor fiscale scontate;

- f)scopul unei tranzactii transfrontaliere sau al unei serii de tranzactii transfrontaliere consta in evitarea impozitarii in cazul in care, indiferent de orice intentii subiective ale contribuabilului, el eludeaza obiectul, spiritul ?i scopul dispozitiilor fiscale care s-ar aplica in mod normal;

- g)un anumit scop este considerat a fi esential in cazul in care orice alt scop care este sau ar putea fi atribuit tranzactiei sau seriei de tranzactii pare cel mult neglijabil, avand in vedere toate circumstantele cazului;

- h)daca o tranzactie transfrontaliera sau o serie de tranzactii transfrontaliere a condus la un avantaj fiscal, se compara valoarea impozitului datorat de un contribuabil, avand in vedere aceste tranzactii, cu valoarea pe care acelasi contribuabil ar datora-o in aceleasi circumstante in absenta tranzactiei/tranzactiilor transfrontaliere. In acest context, se analizeaza daca apare una sau mai multe dintre urmatoarele situatii:

Activitatea de audit financiar / Formarea profesională continuă

Disponibil comanda

Activitatea de audit financiar / Formarea profesională continuă

Disponibil comanda

Ajustarea TVA in cazul debitorilor insolventi

Disponibil comanda

Ajustarea TVA in cazul debitorilor insolventi

Disponibil comanda

Audit public extern (Curtea de Conturi) – HG nr. 629/2022

Disponibil comanda

Audit public extern (Curtea de Conturi) – HG nr. 629/2022

Disponibil comanda

Audit public intern ● Controlul intern/managerial ● Controlul financiar preventiv

Disponibil comanda

Audit public intern ● Controlul intern/managerial ● Controlul financiar preventiv

Disponibil comanda

Auditul statutar al situaţiilor financiare anuale (consolidate) – Legea nr. 162/2017

Disponibil comanda

Auditul statutar al situaţiilor financiare anuale (consolidate) – Legea nr. 162/2017

Disponibil comanda

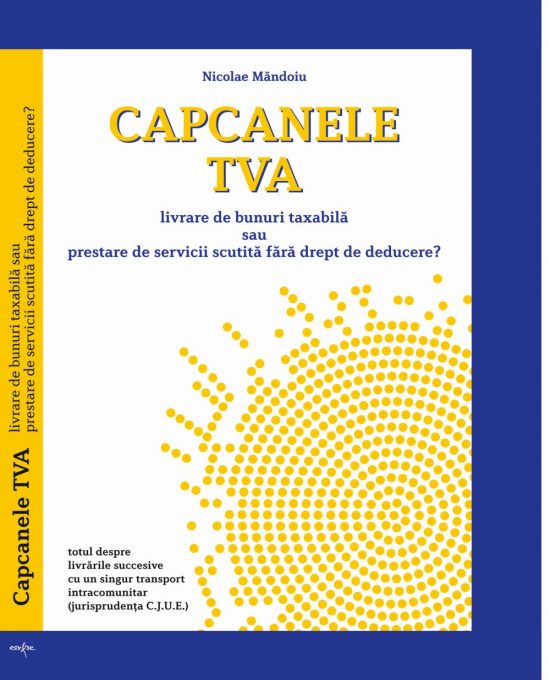

Capcanele TVA

Disponibil comanda

Capcanele TVA

Disponibil comanda